Как сохранить сбережения?

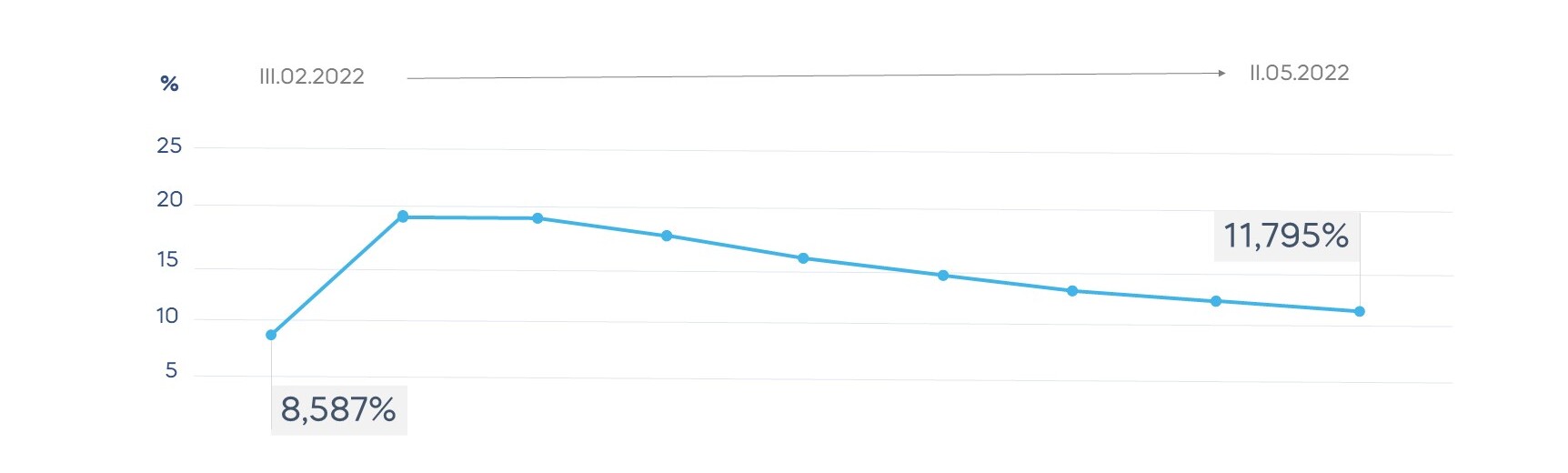

Ключевая ставка после резкого повышения в конце февраля до 20% в конце мая снизилась уже до 11%. Рынок предполагает дальнейшее снижение. Такое решение может быть принято Банком России уже 10 июня. Минфин считает снижение ключевой ставки главным условием развития российского бизнеса.

График изменения максимальной процентной ставки с февраля по май 2022

После взрывного роста в марте ставки по вкладам постепенно возвращаются к прежним уровням и могут полностью к ним прийти еще до конца лета.

Первое правило

Наш совет: использовать возможность и получить доход от сбережений, разместив их по пока еще довольно высоким ставкам. Сейчас потребители уже ищут варианты, чтобы сохранить выгодный процент как можно дольше. Но банки ожидают новых снижений от ЦБ и предлагают максимальные ставки на сроки не дольше 3 или 6 месяцев.

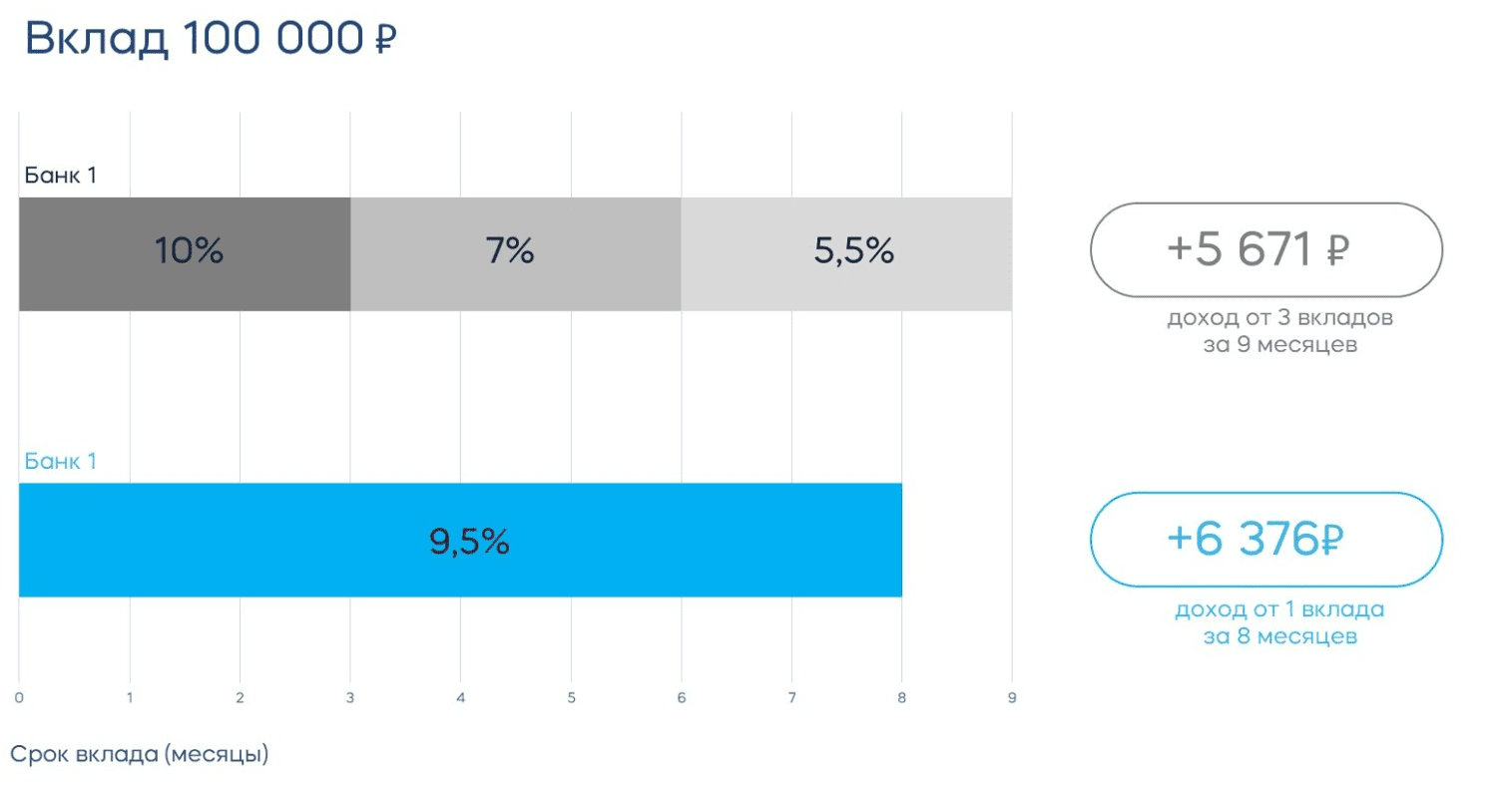

Так можно зафиксировать максимальную ставку на срок, который на 30% дольше, чем в стандартных предложениях большинства других банков. Длинный срок (8 месяцев) подойдет для размещения финансовой подушки безопасности. Четырехмесячный хорош для суммы от 50 000 рублей: осенью эти средства пригодятся для закупок на «черную пятницу» или для планирования Нового года.

Сравнение дохода от вкладов с разными сроками

Первый банк предлагает вклад с высоким процентом на 3 месяца, чтобы подстраховать себя на случай, если ключевая ставка снизится. Второй банк фиксирует доходность больше чем на полгода. Высока вероятность того, что к концу года ЦБ опустит ставку до 8-9%, а вслед за этим снизится доходность вкладов. В таких условиях хотя бы часть сбережений стоит разместить на долгий срок под высокий процент.

Вывод

Второе правило

Помимо срока вклада обращайте внимание на условия выплаты процентов. В основном предлагают два варианта — выплата в конце срока или ежемесячно. Во-первых, полученные проценты можно потратить на отпуск, подготовку к новому учебному году или купить, что планировали, не дожидаясь роста цен. Во-вторых, эти средства можно положить на накопительный счет и получить дополнительный доход. Даже если вы планировали разместить большую сумму, можете не переживать по поводу налогов. В марте 2022 года временно отменили НДФЛ на процентные доходы, полученные по вкладам в банках в 2021–2022 годах. Будет ли решение продлено на 2023 год, пока неизвестно.

Вывод

Выберите, когда вам удобнее получать проценты: в конце срока, ежемесячно или при открытии вклада. У каждого варианта свои преимущества.

Третье правило

И наконец, еще один способ получить выгоду при открытии вклада — дополнительные предложения банка. Например, автомобилисты, путешественники и просто люди, которые ежедневно расплачиваются картами и поэтому любят кэшбэк.

Вывод

Обращайте внимание на дополнительные преимущества вклада в виде бесплатных карт, скидок и повышенного кэшбэка.